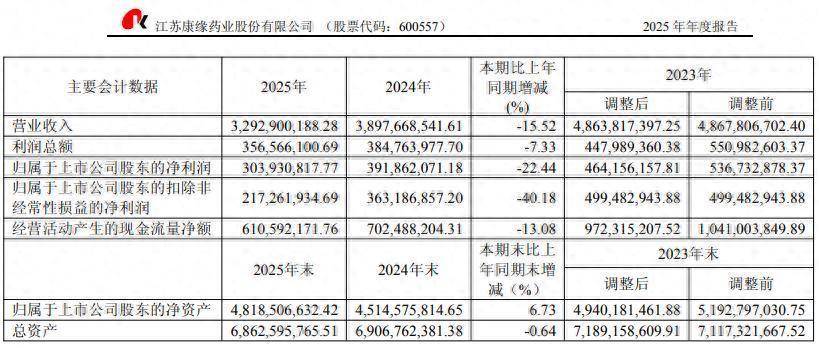

昔日“中药研发一哥”康缘药业(600557)4月22日晚披露2025年年报,公司营业收入为32.93亿元,同比下降15.52%;归母净利润为3.04亿元,同比下降22.44%;扣非归母净利润为2.17亿元,同比下降40.18%;经营活动现金流净额为6.11亿元,同比下降13.08%。这是继2024年之后,康缘药业连续第二年出现营收与净利的双双下滑。

年报显示,作为康缘药业长期以来的营收支柱,注射剂板块在2025年遭遇重创。报告期内,注射剂类产品实现收入11.49亿元,同比下挫14.29%。其中,核心品种热毒宁注射液在2024年销量下降30.98%的基础上,2025年销售量再度锐减16.22%,库存量更是随着公司主动控货而大幅减少60.85%。

口服制剂方面同样不容乐观。以金振口服液为代表的口服液产品线,在2025年面临终端需求波动的严峻挑战。口服类产品全年收入18.71亿元,同比下降18.12%。其中,金振口服液销售量同比骤降45.55%。

双品类的集体哑火,直接拉低了公司的盈利质量。年报显示,公司加权平均净资产收益率降至6.51%,较上年减少1.46个百分点;销售净利率也滑落至9.33%。

在业绩持续承压的背景下,康缘药业并未削减研发开支。2025年,公司研发投入总额6.11亿元,占营业收入比例高达18.56%,这一比例不仅在中药行业中傲视群雄,甚至堪比部分创新药企。

高额的投入确实带来了账面成果。2025年,公司3个中药新药获批上市,5个项目处于申报生产阶段,20余个项目处于临床研究阶段。

康缘药业在2025年报管理层讨论与分析部分强调了公司的研发进展和业务重点。公司持续专注于中医药及生物药、化药的核心领域,多个品种已进入临床II期和III期阶段,预计研发管线的推进将带来资金需求的增加。此外,公司在中药、化药、生物药领域的研发成果也在不断落地,显示出强大的创新能力和市场潜力。

截至报告期末,公司累计获得药品生产批件220个,其中52个药品为中药独家品种,共有4个中药保护品种(九味熄风颗粒、淫羊藿总黄酮胶囊、参乌益肾片、七味通痹口服液)。公司产品共有123个品种被列入2025版国家医保目录,其中甲类48个,乙类75个,独家品种27个;共有43个品种进入国家基本药物目录,其中独家品种为6个。

来源:读创财经

盛达优配提示:文章来自网络,不代表本站观点。